Festgeld-Vergleich mit Zinsen ab 4,50 %

✔ Fordern Sie jetzt Ihr persönliches Angebot an und profitieren Sie von attraktiven Neukundenprämien!

✔ Keine Gebühren bei Kontoeröffnung und Kontoführung

✔ Festgeldanlagen bis 100.000 Euro durch gesetzliche Einlagensicherung geschützt

✔ Einfache und bequeme Online-Legitimation via Video-Ident

Was ist Festgeld?

Festgeld ist eine besondere Form des Bankguthabens, bei der Kunde und Bank eine feste Laufzeit sowie einen fixen Zinssatz für die Geldanlage vereinbaren. Da die Konditionen bereits beim Vertragsabschluss feststehen, handelt es sich um eine planbare und sichere Anlageform. Im Gegensatz zu anderen Investments ist die Einlage nicht von Marktschwankungen betroffen. Zudem genießt Festgeld als Spareinlage einen privilegierten Schutz: Innerhalb der EU sichert ein einheitliches Einlagensicherungssystem die Einlagen auch im Falle einer Bankeninsolvenz ab.

Weil die Bank während der Laufzeit mit dem Geld planen kann, sind die Zinsen für längere Laufzeiten in der Regel höher als bei kürzeren. Allerdings ist während der Laufzeit meist kein Zugriff auf die Einlage möglich. Nach Ablauf der Festgeldlaufzeit können Kunden ihre Anlage entweder zu neuen Konditionen verlängern, wechseln oder sich das Kapital auf das hinterlegte Referenzkonto auszahlen lassen.

Bei Einlagen über 100.000 Euro pro Anleger profitieren unsere Kunden von zusätzlichem Schutz durch die freiwillige Einlagensicherung. Einige Banken bieten diese erweiterte Absicherung an, um Guthaben weit über die gesetzliche Grenze hinaus zu schützen und somit eine höhere Sicherheit für große Einlagen zu gewährleisten. Für weitere Informationen beraten Sie unsere Experten gern persönlich.

Wie hoch sind die Zinsen beim Festgeld?

Festgeld bietet Sparern in der Regel höhere Zinsen als viele andere sichere Anlageformen. Grundsätzlich gilt: Je länger die Anlagedauer, desto attraktiver der Zinssatz. Besonders im europäischen Ausland sind Festgeldzinsen häufig höher als bei deutschen Banken. Auf VERIFOX finden Anlegerinnen und Anleger eine umfangreiche Auswahl dieser Angebote im Festgeld-Vergleich.

Der Festgeld-Vergleich

Der Festgeld-Vergleich bietet Ihnen die Möglichkeit, verschiedene Angebote übersichtlich gegenüberzustellen. So finden Sie ganz einfach das attraktivste Angebot und sichern sich die besten Zinssätze.

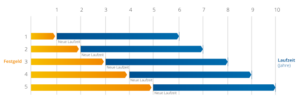

Durch die Treppenstrategie höhere Renditen erzielen

Mittel- bis langfristige Festgeldanlagen bieten in der Regel bessere Zinsen als Tagesgeld oder kurzfristige Festgeldlaufzeiten. Für Sparer, die attraktive Festgeldzinsen nutzen möchten, ohne ihr gesamtes Vermögen langfristig zu binden, empfiehlt die Verbraucherorganisation Stiftung Warentest die sogenannte Treppenstrategie. Diese Strategie kombiniert höhere Renditen mit guter Verfügbarkeit der Anlagen.

Bei der Treppenstrategie wird das Kapital in gleich große Teilbeträge auf unterschiedliche Laufzeiten verteilt. Empfohlene Laufzeiten liegen beispielsweise zwischen einem und fünf Jahren.

Beispiel: Eine Anlagesumme von 25.000 Euro wird in fünf Teilbeträge à 5.000 Euro investiert – mit Laufzeiten von 1 bis 5 Jahren. Sobald das erste Festgeld nach einem Jahr fällig wird, wird es erneut für fünf Jahre angelegt, um den besten Zinssatz zu sichern. Dieser Vorgang wird jedes Jahr mit den fällig werdenden Beträgen wiederholt.

Treppenstrategie für Festgeld

Die richtige Laufzeit für Festgeld wählen

Die Laufzeit eines Festgeldes bezeichnet den Zeitraum, in dem Sparer ihr Geld fest bei einer Bank anlegen. Während dieser Zeit ist der Zugriff auf den Anlagebetrag meist eingeschränkt. Erst am Ende der Laufzeit zahlt die Bank den gesamten Betrag inklusive Zinsen auf das Referenzkonto zurück. Alternativ können Anleger ihre Anlage verlängern oder in ein anderes Produkt wechseln.

Festgeldlaufzeiten variieren von wenigen Monaten bis zu zehn Jahren. Laufzeiten bis zu einem Jahr gelten als kurzfristig, bis fünf Jahre als mittelfristig, und alles darüber als langfristig.

Die Wahl der Laufzeit richtet sich nach den individuellen Sparzielen. Wer bereit ist, sein Geld länger zu binden, profitiert oft von höheren Zinsen bei Laufzeiten von drei bis zehn Jahren.

Anleger, die flexibel bleiben möchten, sollten kurzfristige bis mittelfristige Laufzeiten von bis zu zwei Jahren wählen. Zwar sind die Zinserträge hier niedriger, dafür ist der Zugriff auf das Geld schneller möglich.

Für wen ist die Anlage in ein Festgeldkonto sinnvoll?

Ein Festgeldkonto ist ideal für Sparer, die ihr Geld sicher und mit festen Zinssätzen über einen festgelegten Zeitraum anlegen möchten. Die vereinbarten Zinsen bleiben während der gesamten Laufzeit stabil, unabhängig von Marktschwankungen. Besonders für Anleger, die ihr Kapital längerfristig nicht benötigen, bieten sich attraktive Festgeldangebote an. Mithilfe eines Festgeldvergleichs können Sparer aus einer Vielzahl von Produkten das passende Angebot auswählen.

Festgeld anlegen über VERIFOX

Vor einigen Jahren war das Sparen bei der Hausbank einfach: Statt Guthaben unverzinst auf dem Girokonto zu lassen, konnte man es sicher auf einem Sparkonto anlegen und Zinsen erzielen. Die anhaltende Niedrigzinsphase bei vielen deutschen Banken wirft jedoch die Frage auf, wo noch attraktive Zinsen zu finden sind.

Genau hier setzt VERIFOX an: Seit 2019 bietet die Plattform Anlegern mit Wohnsitz in Deutschland direkten Zugang zu lukrativen Festgeldkonten europäischer Banken. So wird das Festgeld-Anlegen bei europäischen Instituten genauso unkompliziert wie bei der eigenen Hausbank.

Dank der Vermittlung über VERIFOX entfallen Kosten für Kontoeröffnung, Filialen und Marketingmaßnahmen der Banken. Diese Einsparungen kommen in Form höherer Zinsen direkt den Kunden zugute.

Über VERIFOX finden Sparer deshalb Banken, bei denen sie ihr Geld rentabel anlegen können – denn die Plattform bietet Festgeldprodukte aus ganz Europa. VERIFOX finanziert sich ausschließlich durch Provisionen der Banken für vermittelte Einlagen. Für Anleger ist der Service komplett kostenfrei: Weder für das Konto noch für die Festgeldanlage fallen Gebühren an.

Wie funktioniert das Geldanlegen mit VERIFOX ?

VERIFOX ermöglicht Anlegern einen einfachen und kostenfreien Zugang zu Festgeldangeboten europäischer Banken. Als Vermittler agiert VERIFOX selbst nicht als Bank, sondern arbeitet für die Zahlungsabwicklung eng mit unseren Partnerbanken zusammen.

Registrieren

Um sich zu registrieren, füllen Sie bitte den Festgeldvertrag aus, unterschreiben ihn und senden ihn zusammen mit einer Kopie Ihres Ausweises (beide Seiten) ein.

Sie können die Unterlagen per E-Mail an info@veri-fox.com oder per Post an VERIFOX, Friedrichstraße 155 , 10117 Berlin, senden.

Konto bei der Partnerbank eröffnen

Führen Sie die Verifikation durch: Im Vertrag können Sie wählen, ob Sie die Verifikation per Video oder durch Einsenden Ihrer Ausweiskopien durchführen möchten. Bei Auswahl der Videoverifikation erhalten Sie von uns ausführliche Anleitungen.

Zugangsdaten für Ihr Festgeldkonto

Nach Unterzeichnung des Vertrags erhalten Sie diesen von der Bank und VERIFOX zurück. Anschließend sendet Ihnen die Bank die Zugangsdaten für Ihr Festgeldkonto zu, mit denen Sie sich anmelden und Ihr Konto bequem verwalten können.

Geld zur Anlage überweisen

Überweisen Sie den gewünschten Betrag auf Ihr Festgeldkonto. Die Buchung erfolgt in der Regel innerhalb von 1–2 Bankarbeitstagen. Sobald das Geld auf Ihrem Konto eingegangen ist, startet Ihre Festgeldanlage.

Die bei unseren Partnerbanken angelegten Gelder sind durch die EU-weit harmonisierte Einlagensicherung bis zu 100.000 Euro pro Anleger und Bank gesetzlich geschützt. Dieser Schutz gilt auch in Schweden. Innerhalb der EU, einschließlich Schweden, sind Festgelder bis zu 100.000 Euro pro Anleger und Bank staatlich abgesichert. Für Banken mit Sitz im Vereinigten Königreich liegt die Sicherungsgrenze entsprechend bei 85.000 britischen Pfund, etwa 102.000 Euro.

Wie sicher ist Festgeld?

Festgeld ist bei deutschen Sparern weiterhin sehr beliebt, da die Zinsen während der gesamten Laufzeit fest garantiert sind und die Einlagen durch die EU-weite Einlagensicherung geschützt werden. Dennoch sollten Anleger sorgfältig prüfen, bei welcher Bank sie ihr Geld anlegen, da bestimmte Faktoren Hinweise auf die Sicherheit der Bank geben.

Mitgliedschaft im nationalen Einlagensicherungsfonds

Eine vertrauenswürdige Bank ist Mitglied im Einlagensicherungsfonds ihres jeweiligen Landes. Hier sind Einlagen pro Kunde und Bank bis zu 100.000 Euro gesetzlich abgesichert.

Zusätzliche private Einlagensicherungssysteme

Viele Banken bieten neben der gesetzlichen Absicherung auch eine freiwillige, erweiterte Einlagensicherung an. Diese Systeme schützen oft Beträge, die deutlich über der gesetzlichen Grenze liegen. Ein bekanntes Beispiel ist der private Einlagensicherungsfonds des Bundesverbands deutscher Banken (BdB).

Europäische Einlagensicherung für das Festgeldkonto

Manche Sparer befürchten, dass Festgeldanlagen bei ausländischen Banken riskanter sind als bei deutschen Instituten. Doch statt auf das Bauchgefühl zu vertrauen, sollten Anleger wissen, dass in Europa einheitliche Einlagensicherungssysteme gelten. Diese gewährleisten, dass Festgelder im Fall finanzieller Schwierigkeiten der Bank zügig zurückgezahlt werden.

Die von der Europäischen Union eingeführten einheitlichen Regeln zur Einlagensicherung gelten für alle Mitgliedstaaten und schützen Festgeldanlagen bis zu einem Höchstbetrag von 100.000 Euro pro Kunde und Bank (in England 85.000 GBP, in Schweden 950.000 SEK). Die Grundlage dafür bilden die EU-Richtlinien 2009/14/EG und 2014/49/EU, die von allen Mitgliedstaaten in nationales Recht umgesetzt wurden.

Funktionsweise der Einlagensicherung

Doppelte Absicherung durch freiwillige Einlagensicherung

Zusätzlich zur gesetzlichen Einlagensicherung haben einige europäische Länder freiwillige Schutzsysteme etabliert. Eines der größten ist der Einlagensicherungsfonds privater Banken, der in mehreren Ländern existiert. Ein prominentes Beispiel ist der Fonds des Bundesverbands deutscher Banken (BdB), der von über 130 deutschen Privatbanken getragen wird. Diese freiwilligen Systeme bieten meist eine Absicherung weit über die gesetzliche Grenze hinaus und stärken somit das Vertrauen der Sparer in die Sicherheit ihrer Einlagen.

Länderratings

Länderratings des Bankenstandorts bieten Anlegern wertvolle Orientierung bei ihrer Entscheidung. Sie zeigen die wirtschaftliche Stabilität eines Landes und dessen Fähigkeit, finanzielle Verpflichtungen zu erfüllen.

Verbraucherschützer raten, bei der Wahl der Bank neben der gesetzlichen Einlagensicherung auch das Herkunftsland und die Bonitätsbewertungen führender Ratingagenturen wie Fitch und Standard & Poor’s zu beachten.

Wie sind die Erträge aus einem Festgeld zu versteuern?

Seit 2009 können Sparer durch einen sogenannten Freistellungsauftrag Kapitalerträge bis zu einer gesetzlich festgelegten Höhe ganz oder teilweise von der deutschen Besteuerung freistellen lassen. Dieser Antrag wird bei der Bank gestellt und gilt für Erträge bis zu 1.000 Euro pro Person beziehungsweise 2.000 Euro für Ehepaare.

Steuerexperten empfehlen den Freistellungsauftrag insbesondere Sparern, deren Einkommen zusammen mit Kapitalerträgen den Grundfreibetrag überschreitet. Liegt das Einkommen darunter, raten sie zur Beantragung einer Nichtveranlagungsbescheinigung.

Eine detaillierte Übersicht zur Besteuerung von Zinseinkünften sowie weitere Informationen finden Sie in unserem Steuerinformationsbereich.

{kind=link}